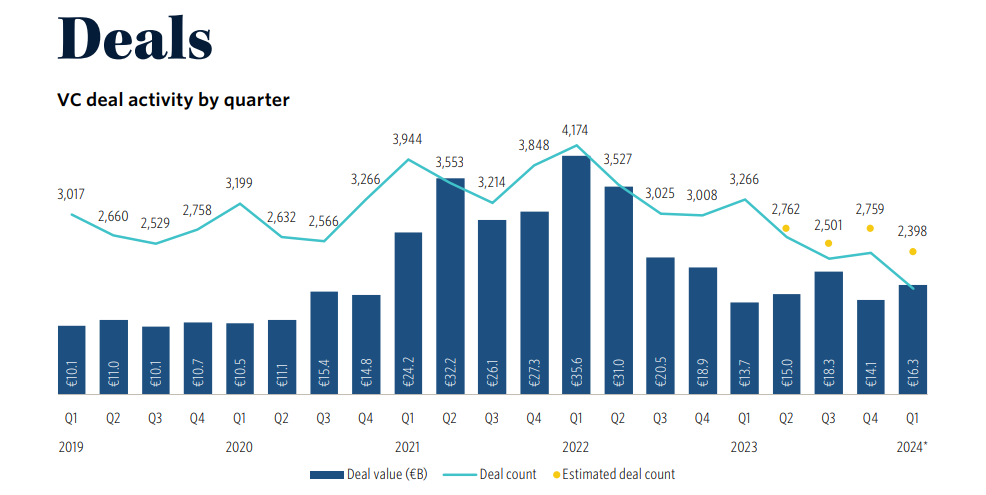

Po ne zcela vydařeném roku 2023 hodnota venture kapitálových obchodů v Evropě v letošním prvním čtvrtletí vzrostla. Meziročně šlo o téměř pětinový nárůst, oproti předchozímu kvartálu o 16,2 procenta. Uskutečnilo se méně kol a investoři upřednostňovali kvalitu před kvantitou. Vyplývá to z PitchBook's Q1 2024 European Venture Report.

Dosáhla v roce 2023 evropská VC scéna svého dna nebo v letošním roce dojde k další korekci? První tři měsíce roku 2024 přinesly smíšené signály. Celková hodnota obchodů dosáhla 16,3 miliardy eur, což představuje meziroční nárůst o 19,1 %. Naproti tomu počet obchodů se v letošním 1. čtvrtletí snížil, a to jak meziročně, tak také mezičtvrtletně. Vyplývá z toho, že trh se posunul směrem k ocenění kvality a tato ocenění by mohla být odolnější.

Hodnota obchodů v technologickém sektoru tvořila více než polovinu celkové částky za rok 2023 a v úvodu letošního roku zaznamenala výrazný nárůst - činila 6,8 mld. eur oproti 11,6 mld. eur za celý rok 2023. Hodnota obchodů s umělou inteligencí dosáhla v 1. čtvrtletí 2024 výše 1,8 mld. eur, což je tempo pod úrovní roku 2023, která činila 10,3 mld. eur. Aktuálně mají tato kola tendenci být menší ve srovnání s transakcemi v jiných vertikálách.

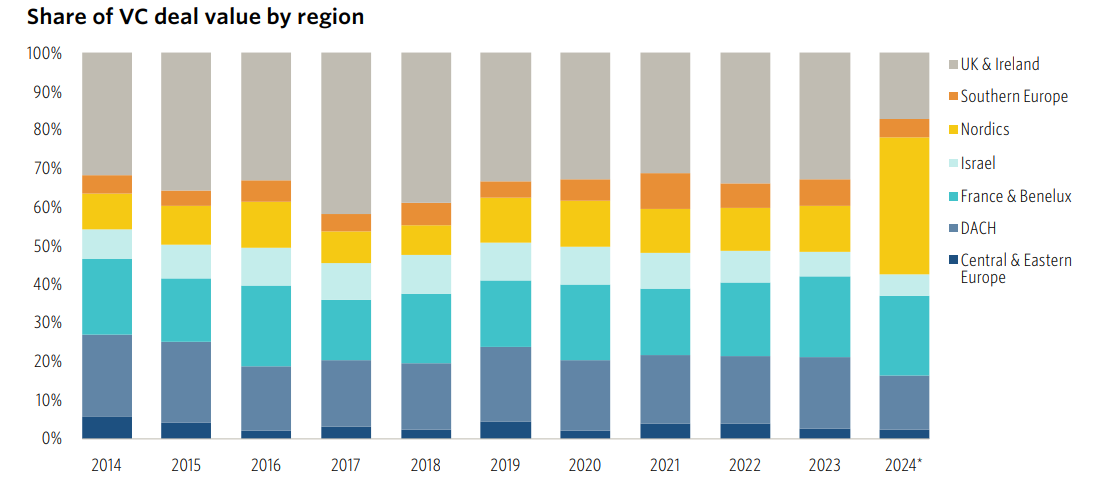

Fundraising v 1. čtvrtletí dosáhl částky 4,6 miliardy eur, což naznačuje, že letošní rok by mohl skončit na úrovních odpovídajících úrovním z roku 2023. Většina fondů uzavřených v 1. čtvrtletí byla menší než 250 milionů eur, což ukazuje na větší obtížnost agregace vypsané cílové částky. Z regionálního hlediska dominovalo Spojené království a Irsko s podílem 27,7 % na celkové částce. Region střední a východní Evropy v tomto ohledu zůstal standardně marginální. Fundraisingu v 1. čtvrtletí 2024 dominovaly rozvíjející se firmy a výnosy rizikového kapitálu zaostávaly za výnosy jiných soukromých aktiv, což by mohlo ovlivnit aktivitu v dalším průběhu roku.

Pro společnosti je dle aktuálních údajů těžší přilákat kapitál a doba mezi jednotlivými koly VC se za posledních deset let prodloužila přibližně o čtyři měsíce a v letošním prvním čtvrtletí dosáhla maxima 1,7 roku. Kombinace těchto faktorů vedla k zacílení investic na kvalitnější společnosti v podobě rostoucí marže a prověřeného a udržitelného byznys modelu. Hodnota obchodů z megakol (obchody v rozsahu 100 milionů eur a více) byla proto v 1. čtvrtletí 2024 výrazná a dosáhla částky 8,2 mld. eur, což je téměř polovina úrovně celkové hodnoty megakol v loňském roce. Tato částka byla překonána v celkem 18 transakcích.

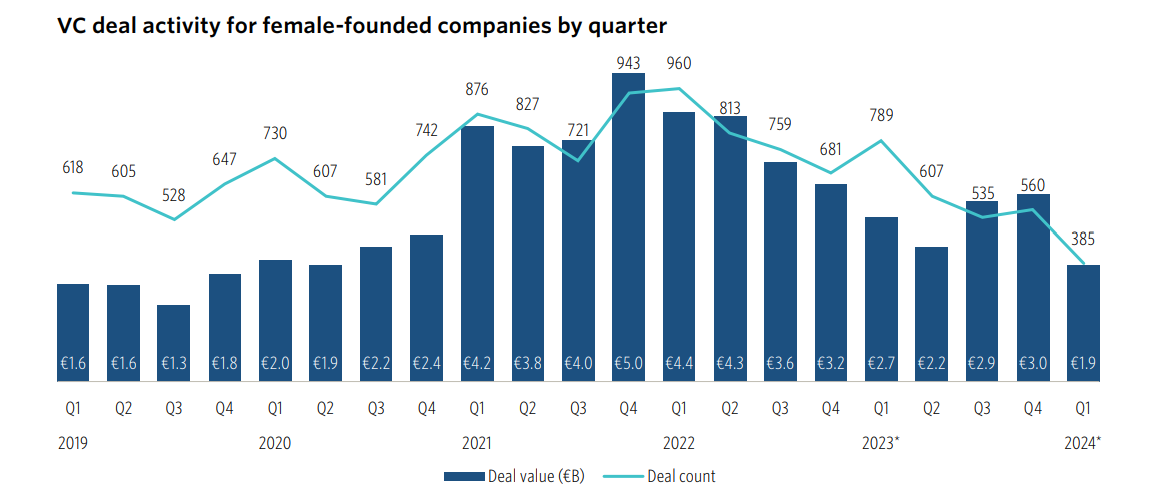

Aktivita v oblasti obchodů se společnostmi založenými ženami zaznamenala v 1. čtvrtletí 2024 pokles. Hodnota těchto obchodů dosáhla 1,9 mld. eur, meziročně o 28,6 % méně. Je nižší také ve srovnání se 4. čtvrtletím loňského roku. Větší pokles ve srovnání s celým trhem znamená, že podíl na celkové hodnotě související se společnostimi založenými ženami poklesl o 21,8 %. Navíc výše hodnoty nabídek pro společnosti založené výhradně ženami bývají zlomkem těch, které jsou spoluzaloženy ženami, takže celkové částky jsou výrazně nižší. Celkově se v prvním čtvrtletí 10 největších obchodů se společnostmi založenými výhradně ženami pohybovalo v rozmezí 2,5 - 15,8 mil. eur ve srovnání s 41,4 - 270,0 mil. eur u obchodů, kde ženy nebyly výhradními cofounderkami.

V 1. čtvrtletí 2024 se projevily jen malé známky oživení v oblasti exitů. Průběžná míra celkové výstupní aktivity za 1. čtvrtletí 2024, pokud by zůstala zachována i po zbytek letošního roku, znamená, že by letos došlo k meziročnímu poklesu téměř o polovinu (46,4 %). I když jde o menší pokles než v roce 2023, náznaky oživení v sektoru jsou tak v nedohlednu. Tuto situaci by mohl změnit očekávaný pokles úrokových sazeb.