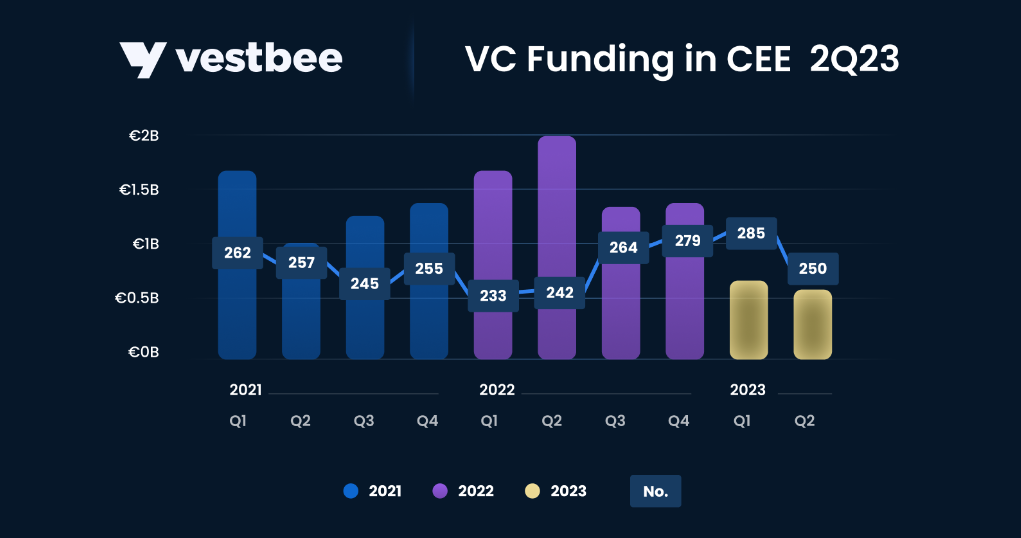

Investoři jsou opatrnější než dříve. Dokládá to i objem investovaného rizikového kapitálu ve střední a východní Evropě. Zatímco za první tři měsíce roku 2023 startupy v regionu získaly od investorů více než 600 milionů eur, za druhé čtvrtletí se částka snížila na 560 milionů eur. Mezi největší investiční kola se zařadila i ta českých firem IP Fabric a Woltair.

Větší zaměření investorů na profitabilitu se propisuje i do jejich investičních aktivit. Celosvětové investice VC firem za letošní druhé čtvrtletí mezikvartálně poklesly o 18 procent a dosáhly 65 miliard dolarů. Ještě výrazně více šlápnutí na investiční brzdu vynikne v meziročním srovnání. V loňském druhém čtvrtletí totiž investoři podpořili startupy částkou 127 miliard dolarů. Zatímco objem investovaných prostředků se snížil téměř o polovinu, počet obchodů poklesl o 37 procent. Financování získalo více než šest tisíc startupů - o rok dříve jich přitom bylo přes 9 500.

Evropské startupy dlouhodobě v sektoru nehrají první housle a projevuje se to i na na aktuálních číslech. Za druhé čtvrtletí roku 2023 si od fondů rizikového kapitálu zajistily 13,5 miliardy dolarů v rámci 1861 transakcí.

Pokles se nevyhnul ani regionu střední a východní Evropy, kde startupy za 2. čtvrtletí letošního roku naraisovaly 560 milionů eur, zhruba o 40 milionů méně než v 1. čtvrtletí, v celkem 250 kolech financování. Z analýzy polské společnosti Vestbee vyplývá, že nejvíce jich proběhlo v Polsku (116), následovaném Estonskem (29) a Českou republikou (20). Jestliže letos proběhlo ve 2. čtvrtletí meziročně o osm kol financování více, celková proinvestovaná částka se z loňských téměř dvou miliard eur velmi výrazně propadla. Mezi nejaktivnější fondy se zařadily i zdejší Nation 1 a Presto Ventures. Největší zájem investoři projevovali o oblast kybernetické bezpečnosti, umělé inteligence, energetiku a SaaS.

Tým a první dojem

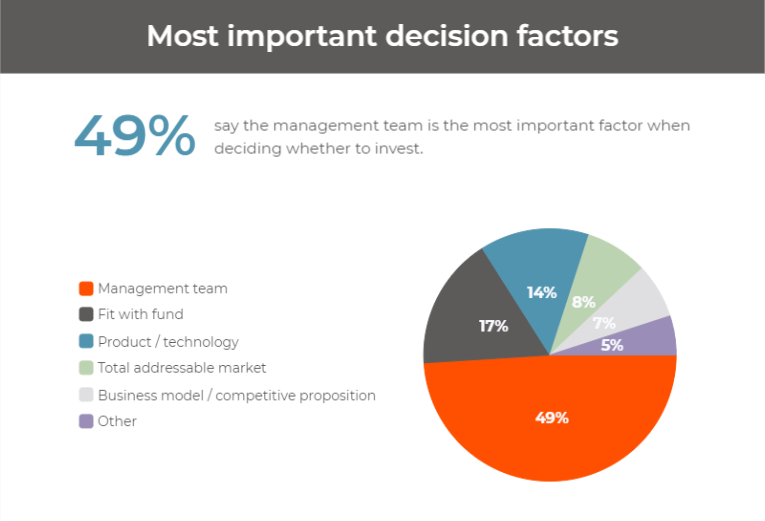

Pro lepší porozumění současným trendům se společnost rizikového kapitálu Speedinvest pustila do rozsáhlého průzkumu, ve kterém oslovila 437 VC investorů a položila jim 51 otázek. Spolupracovala na něm s Technische Universität v německém Mnichově. Získaná data pak srovnávala s údaji z výzkumu, který mapoval VC investory v USA. Z výzkumu zaměřeného na evropskou VC scénu vyplynulo, že téměř pro polovinu investorů (49 %) je při rozhodování o investici zdaleka nejdůležitějším faktorem manažerský tým startupu. S výrazným odstupem následuje, zda zaměření firmy odpovídá investičnímu nastavení fondu (17 %), o jaký produkt nebo technologii se jedná (14 %) nebo jaký je obchodní model startupu (7 %).

Čísla jsou sice důležitá, ale velmi podstatná je chemie mezi investory a těmi, kteří o jejich prostředky žádají. Téměř polovina investorů (42 %) se rozhodne, zda do investice půjde nebo ne hned při prvním setkání s manažerským týmem startupu. Právě manažerský tým je tím, co je pro investory zásadní. Stojí jak za případným úspěchem firmy (64 %), tak je také dle investorů primárně zodpovědný za neúspěch (71 %).

Poměrně jasno investoři mají v tom, jak na zajímavé investiční možnosti natrefit. Nejdůležitější podle nich je investiční příležitosti aktivně vyhledávat (29 %). Možnosti se naskýtají také díky profesionální síti (28 %), případně díky přizvání od jiných VC firem a andělských investorů (21 %). Doporučení od současných portfoliových společností, manažerského týmu nebo kvantitativního vyhledávání jsou také možné varianty vedoucí k následné investici, ale nejsou ze strany VC fondů považovány na příliš relevantní.

PŘEČTĚTE SI: Půl na půl. Takové je riziko evropských VC fondů, že jejich investice nezasvítí

Evropská družba

Než se VC fondy do investice pustí, stráví v průměru 94 hodin prováděním due diligence, dojde k sedmi referenčním hovorům a od první schůzky k uzavření obchodu uběhne 68 dní. A kdo konkrétně o uskutečnění investice rozhoduje? Ve třetině případů (33 %) jde o anonymní hlasování investičního výboru, případně se na investici musí shodnout většina partnerů (32 %). Méně častým způsobem je většinový konsensus partnerů s možností využít práva veta (14 %).

Jaké faktory nejvíce ovlivňují ocenění startupu, do kterého VC fondy investují? V této oblasti byli respondenti výzkumu vcelku rovnoměrně rozděleni. Pro jednu skupinu jde o potenciál exitu (31 %), pro další o výši vlastnického podílu (30 %). Třetí skupina investorů vychází z ocenění srovnatelných investic (30 %).

Zajímavé je, jak se liší investiční přístup evropských a amerických fondů. Jestliže se evropské společnosti rizikového kapitálu zaměřují primárně na začínající startupy, jejich američtí kolegové sází spíše na investice v pozdějších fázích. Zároveň si američtí investoři nárokují za své prostředky větší podíl ve firmě než jejich kolegové z Evropy. Zatímco američtí investoři usilují o v průměru 23% vlastnictví, u evropských VC fondů jde v průměru o 13 procent. Evropští investoři se také ve větší míře při investicích spojují, což považují za svou konkurenční výhodu. Není proto překvapivé, že 80 procent investic evropských VC fondů je syndikovaných.

Odlišný je také vliv dění na akciových trzích na možné časování investice. Průzkum zjistil, že dění na akciových trzích a aktuální rizika z toho vyplývající ovlivňují rozhodnutí zda investovat u 30 % evropských investorů, ale více než poloviny (52 %) těch amerických.

Ukázalo se také, že Evropa pro ně má v oblasti startupů ve srovnání s USA řadu nevýhod. Jednou z nich je fragmentovaný evropský startupový ekosystém, který má vliv na rozhodování drtivé většiny VC fondů (87 %). Nevýhodou evropských VC fondů oproti jejich americkým konkurentům je i to, že jsou v průměru o deset let mladší (jejich věk dosahuje v průměru 13 let) a aktiva pod správou dosahují nižší hodnoty 300 milionů eur. Z výzkumu také vyplynulo, že klíčovými slabinami evropského startupového ekosystému je nedostatek kapitálu a exitů (75 %).

PŘEČTĚTE SI: Nový investiční fond Czech Founders VC chce změnit financování startupů v počáteční fázi